世間ではネットバンクの変動が1%を切るなど低金利の波が来ていますが、中古マンション購入+リノベーション(リフォーム)の場合使える住宅ローンは割と限られていました。

購入を決めた理由は前回の記事をご覧ください。

ネットで「住宅ローン おすすめ」というキーワードで検索するとよく上位に出てくるのがこのあたり。

- 住信SBIネット銀行

- イオン銀行

- じぶん銀行

- 楽天銀行

私たちもこの4行で検討しました。

1つずつ順番に説明していきます。

前提条件

私たちの場合は大まかに以下の流れでした。

- 物件購入(ローン実行①)

- 物件引き渡し

- リノベーション内容を決定

- リノベーション費用の分割払い(ローン実行②)

- リノベーション実施

- リノベーション費用の分割払い(ローン実行③)

リノベーション分のローンは着手前と完了後に2分の1ずつのお支払い。

そのため分割で融資実行できることが条件でした。

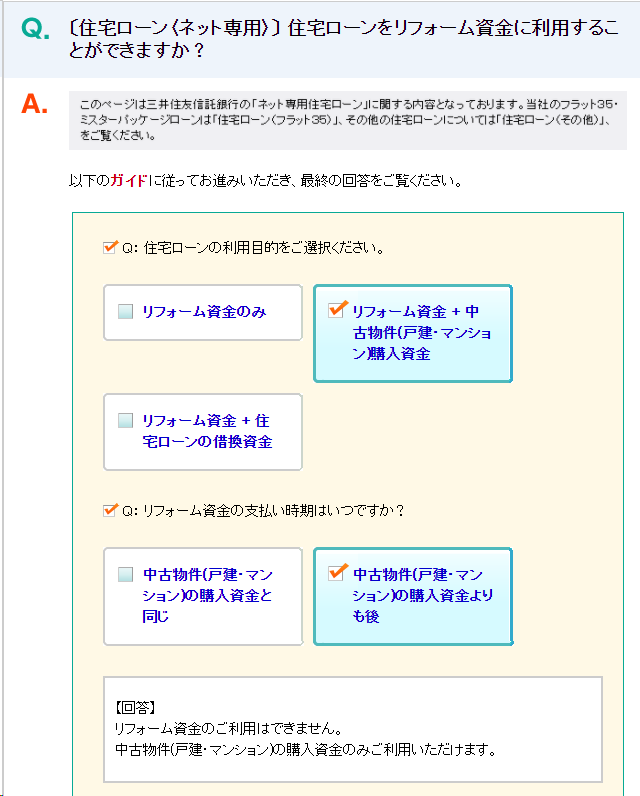

住信SBIネット銀行

公式のQAを確認したところ、引渡しまでにリフォームが完了している物件には使えるようです。

わが家はリフォーム前に融資実行が条件のため残念。

自分が対象になるかはこちらでご確認ください。

住宅ローンをリフォーム資金に利用することができますか? |住信SBIネット銀行

イオン銀行

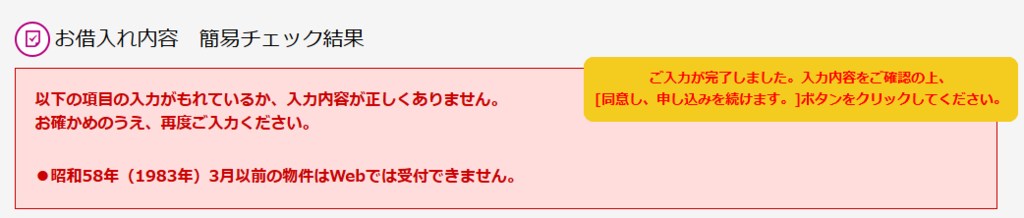

WEBでの住宅ローン事前審査申込みでは1983年3月以前の物件は受け付けできないと出ました。

公式はこちら

簡易チェック(新規お借入れ)|住宅ローン・セカンドハウスローン事前審査|イオン銀行

改めて来店の予約を取ろうとイオン銀行のカスタマーセンターに電話しました。

中古マンションでリノベーションを考えているということを伝えると

「築年はどのくらいでしょうか」

と聞かれ、築37年と答えると使用できないとのこと。

どうも築35年以上では物件の価値がほぼなくなるからダメというようなことをおっしゃってました。(ややうろ覚えですが・・・)

イオン銀行で融資を受けると5年間毎日の買い物もで5%オフの特典があったので気にはなったのですが、購入物件近くのスーパーはダイエー。ダイエーは特典対象店舗外。

イオン銀行の住宅ローン特典「買い物5%オフ」が 本当にお得か検証してみた結果は?

近くにイオン、マックスバリュー、まいばすけっとなんかがある人には結構お得な特典なんじゃないでしょうか。

じぶん銀行

そもそもリノベーション費用は対象外でした・・・

ここにちゃんと書いてあった・・・これは完全に自分の調査不足。失礼しました。。

楽天銀行

そうそうこれが聞きたかったんだよね!ってくらいピンポイントのQAがありました。

マンションのリノベーションに住宅ローンは使えますか?|住宅ローンピックアップFAQ|楽天銀行

私たちは変動にするなら楽天銀行がいいなと思っていたので使えるという回答があり一安心。

ただその後申し込み時に電話確認したら融資実行は1回のみ。

物件売買時、工事着工、工事完了時の分割払いはやっていないとのこと。

ということは住宅ローン契約までに融資金額を確定しなきゃいけない。

他の方がどうかはわからないですが、私たちは売買契約後、融資実行までの期間が約2か月しかなかったので設計が確定できそうになく、金額上限を決め、その金額で融資を依頼する方向で進めることにしました。

万一減額したなら業者と調整ですね。。

ただし融資実行は1回のみなので金額が確定できない場合は難しいかも

その他

あとは下の2つにも仮審査を申し込みました。

ろうきんはリノベーションを依頼する会社からの紹介で知りました。

みずほ銀行もその会社ではよく使用しているそうで、分割融資もOKとのこと。

その場合物件売買分のローン、工事分のローン×2がそれぞれ順に発生していく形だそう。

あとARUHIにも申し込みましたが、あんまり頭金は出すつもりが無かったので結局本審査は申し込まず。

頭金が条件のスーパーフラットは金利が割と低いので、もともと500~1000万くらい頭金に入れる予定の人には良い選択肢なのかもしれません。

あと確かここも築35年以上はWEBで申し込みできないから、WEBで全て完結した場合の金利引き下げは適用できない、というようなことを電話で説明されました。

まとめ

中古マンション+リノベーション(リフォーム)で使える住宅ローンは案外多くないのかもしれません。

築年古い物件だと割と制限があるということを物件決めてから初めて知りました。

もしもう一度物件を探すところからやるのであれば

住宅ローンも銀行選べるし、ローン控除も適用されるし、1回目の大規模修繕も済んでるし、価格もある程度下がりきっている築20~24年の中古マンションで探すかもしれません。

ただ今回購入した物件はそれ以上に周辺環境とコミュニティに対する満足度が高いので、後悔はないです!楽しみ!

過去成約価格より割安物件であることも確認しています。

これから中古マンションを買おうと思っている方はマンションノート等を参考にすると相場も見えて高値掴みを避けられるんじゃないかな、と。